家計の節約のために保険の見直しをする人も多いと思います。その時に「掛け捨てのほうが保険料を節約できる」なんて話を聞いたことがありませんか?

掛け捨てとは「定期保険」と言われるタイプの保険のこと。

保険は種類だけでなく保障期間や支払う保険料などもタイプによって異なるため「どんな保険に入るのが一番お得なの?」と悩む人が多い買い物の1つでもあります。例えば保険のタイプでも定期保険以外にも「終身保険」や「養老保険」などがあるため、その違いが分からない人もいるでしょう。

そこでここでは、定期保険の基本的な特徴と定期保険で入ったほうが良い保険、入らないほうが良い保険についてをザックリとですがまとめました。決してこの通り!というわけではないですが、保険選びや見直しの参考になると思いますのでぜひ定期保険についてなんたるかを知っておいてもらえればと思います。

そもそも定期保険ってどんな保険?

定期保険とは保障期間が定められているタイプの保険の総称です。一般的には死亡保険(なくなったら保険金がもらえる)に多いですが、医療保険やがん保険でも定期保険で販売している会社はあります。

よく保険のCMなどで「掛け捨て」って言葉を聞いたことはありませんか?それが定期保険です。

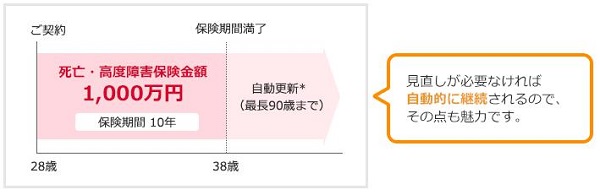

先ほども言いましたが定期保険は保障期間が決められています。例えば保障期間が20年の場合、保険を契約してからは20年の間は保険料を支払い続け、その間に万が一のことが起こったら保険金が受け取れます。

しかし保障期間が過ぎた後に万が一の事態が起こっても保険金はもらえません。また保険金がもらえず保障期間が過ぎても支払った保険料は返ってきません。

「掛け捨て」という言葉はこうした定期保険の特徴から来たのだと思います。

定期保険のメリット

定期保険の最大のメリットはなんといっても「保険料の安さ」です。特に家計を節約するために保険料を抑えたい人は定期保険を中心に保険の見直しをされるといいでしょう。

例えばオリックス生命保険の「ファインセーブ」という死亡保険で

保険金額:1000万円

保険期間:10年

の場合、月々に支払う保険料は1,800円になります。

引用:オリックス生命

引用:オリックス生命

もちろん保障期間や保険金額を変更すれば月々の保険料も変動しますが、他のタイプの保険に比べると保障が厚い割に保険料が安く抑えられるのが魅力と言えるでしょう。

また定期保険は他のタイプの保険と違ってシンプルな仕組みになっているため、非常に分かりやすいのも加入するメリットの1つでもあります。定期保険は単純に

保障期間内に何かあれば保険金がもらえる

なければそのまま何もなし

というものですから、月々の保険料の支払いが高いか?安いか?が比較しやすいです。定期保険が推奨されるのはこうした特徴があるからではないでしょうか。

定期保険のデメリット

保険料が安く抑えられる定期保険ですが当然デメリットもあります。その最大のデメリットが「保障期間」が定められている・・・・という点。

そもそも保険とは“万が一”に備えて契約するものです。当然その“万が一”がいつ起こるのかは誰もわかりませんよね?

つまり定期保険の保障期間が過ぎた後に起こる可能性だってあるということ。そうなった場合、当然保険金はもらえず経済的負担は全て自分でなんとかするしかありません。

こうした事態を防ぐために定期保険の中には「更新型」の保険もあります。

更新型とは、保障期間が過ぎても自動的に同じ保障内容で契約されるタイプのこと。更新型で契約すれば「保障が切れてた!」なんて事態を防げます。

ただし、更新型の場合は更新するたびに保険料が上がっていきます。例えば20歳で10年保障の保険に加入して30歳で同じ内容で契約を更新すると「30歳」の状態で保険料が算出されるため、最初の契約時よりも保険料が上がってしまうのです。

終身保険であれば基本的に保険料は一律で上がることはほとんどないのですが、定期保険で更新する場合は年を重ねるにつれて保険料が上がっていく可能性が極めて高いので家計にも少なからず影響を及ぼします。

それ以外にも、定期保険を途中で解約しても「解約返戻金」などの払い戻しができないのもデメリットの1つです。

定期保険がおすすめの保険

先ほど定期保険の特徴とメリット・デメリットを紹介しました。では実際にどんな保険が定期保険で契約するのが保険料を抑えつつ欲しい保障を得られるのか?

結論から言いますとほとんどの保険は定期保険で契約してもいいと思います。

保険のタイプには定期保険の他にも「終身保険」があります。また最近はそこまで主流ではないですが「養老保険」というタイプもあります。

この3者にはそれぞれ違いがあります。終身保険と養老保険の特徴についてはそれぞれ下記リンク先のページで紹介しています。

しかし、「定期保険がダメ」「終身保険は良くない」とは断言できません。保険はその人その人で求めている保障はもちろん現在の家族構成や生活環境によって必要な保険と不要な保険が変わってきます。

ただ、複数の定期保険を上手に組み合わせられれば保険料を安く抑えつつ必要な保障を確保することも可能。保障期間が決まっているため定期的な見直しが必要になりますが、そういったことが苦でないのであれば定期保険中心に保険を契約しても損することはないと思います。

特に次の2つについては定期的な見直しや保障が必要な時期が異なりますので、定期保険で入るのをおすすめします。

死亡保障のついた生命保険

死亡保障のついた生命保険とは「死亡時に保険金〇〇〇〇万円給付」といったものを指します。要するに保険加入者が亡くなったら保険金がもらえる保険のこと。

死亡保障については基本的に残された遺族に対して「いくらあれば大丈夫か?」を逆算して保証金額を設定します。そのため、定期的に死亡保障については見直しが必要になってきます。

例えば独身であれば死亡保障をそこまで厚くする必要ありません。せいぜい自分の葬儀代くらいの保障で十分でしょう。

しかし結婚や出産を経験すると遺族に残すべきお金は増えていきますよね?このように家族が増えたり家族の経済力によっても死亡保障の厚みは変わってきます。

定期保険は保障期間が決まっています。一見デメリットのように感じますが見方をかえれば『見直す機会が必ず設けられている』とも解釈できます。

死亡保障は保障の中でも見直す回数が多いので、定期保険で加入しておいた方が見直しやすくなります。

がん保険

おすすめというより、基本的にがん保険は定期保険で販売している会社が多く、定期保険での加入が一般的です。もちろん「加入しない」という選択肢もアリです。

がんは日本でも多くの人がなりやすい病気の1つでもあります。しかし日本人全員ががんになるわけではありませんし、年齢や遺伝によってもがんの発症率は異なります。

そのため、長期的な保障の重要性がそこまで高くないですから保障期間が限られている定期保険での加入がおすすめです。がん保険の特徴については下記ページで詳しく紹介していますので参考までに確認しておいてください。

≫ がん保険の特徴

定期保険より終身保険で入るべき保険

定期保険で加入したほうがいい保険として「死亡保障のついた生命保険」と「がん保険」を挙げました。では逆に定期保険よりも終身保険で入ったほうが良い保険はあるのでしょうか?

具体的に「これ!」という保険は特にありません・・・が、医療保険に関しては終身保険のほうがいいのでは?というのが個人的な意見です。特に保険料が安い若い時期から医療保険を終身で加入している人は、わざわざ解約して定期保険に乗り換える必要はありません。

医療保険の特徴については下記ページで紹介しています。なぜ終身保険のほうがオススメなのか?もこちらを読んでもらえれば分かっていただけるのではないでしょうか。

≫ 医療保険の特徴

もちろん「医療保険は必ず終身で!」というわけではありません。逆に「それ以外は定期保険じゃないとダメ!」というわけもありません。

欲しい保障(期間や金額)

支払える保険料

などによってベストな組み合わせは人によって違ってきます。保険が難しいのはこの組み合わせの中からベストを探すために多くの知識や情報が求められるから。

昔は各保険会社に直接相談して契約するのが主流でしたが、最近はFP(ファイナンシャルプランナー)などが無料で保険の相談に乗ってくれるサービスがあります。こうしたサービスを活用して今の自分に合った保険を提案してもらうのも1つの方法です。

保険の相談サービスを行っている会社については下記ページで紹介しています。興味のある会社に問い合わせてぜひこの機会に保険を見直してみてはいかがでしょう。

まとめ

これまで定期保険の特徴についてお話ししてきましたがいかがでしたでしょうか?定期保険の詳細をお話すればもっとお伝えすべき点はたくさんあるのですが

「保険を見直す」

「保険料を節約する」

を目的とするのであれば、ここで紹介した内容を知っておくだけでも十分できると思います。定期保険を上手に活用すれば欲しい保障を100%確保しつつ月々支払う保険料を安く抑えられることもできるので、参考にしてもらえば幸いです。