保険の加入方法は大きく分けて2つあります。

1つは「掛け捨て」と呼ばれる定期保険

もう1つは「積み立て」と呼ばれる終身保険

両者にはそれぞれ特徴があり、それぞれメリットとデメリットがあります。ただし、シンプルにできる定期保険と比べて終身保険は保障内容が複雑になりやすい傾向があります。

そこでここでは終身保険で失敗しないための具体的な特徴と契約する際の注意点を紹介します。これから保険の見直しをされる方は、ぜひ終身保険の基本的な知識だけでも知っておくと失敗する可能性が低くなりますのでぜひ参考にしてください。

終身保険とは

終身保険とは一度契約すると亡くなるか解約しない限り保障期間が続く保険を指します。よく比較される定期預金は保障期間が定まっていますが、終身保険は保障内容が一生続きます。

また、人によっては「貯蓄性がある保険」として終身保険を紹介している人もいます。

終身保険のメリット

終身保険で契約すると具体的にどんなメリットがあるのでしょうか?大きく分けると次の3つが挙げられます。

100%保険金が受け取れる

定期保険ですと保障期間内に万が一の事態が起きれば保険金がもらえますが、保障期間が過ぎてから万が一のことが起こっても保険金はおりません。これについては下記ページで紹介している定期保険でも詳しく紹介しています。

≫ 定期保険の特徴

しかし終身保険は契約者が亡くなるまで保障期間が切れることはありません。つまり、終身保険に契約してからであればいつ万が一のことが起こっても保険金がもらえる・・・ということ。

もちろん契約中に契約内容が勝手に変更される・・・なんてこともありませんからその後の生活において「いざとなったら保険がある」という安心を持って過ごすことができるでしょう。

解約払戻金が発生する

定期保険の場合、基本的に「掛け捨て」といって支払った保険料は返金されません。しかし終身保険を解約すると『解約返戻金』という形で支払った保険料が返ってきます。

解約返戻金の額は契約期間の長さによって違います。契約期間が短いと返戻金が少なかったり保険会社によってゼロのところもありますので、いつ解約するか?は注意が必要です。

しかし定期保険のように「掛け捨て」ではありませんから、万が一お金の工面に困ったら終身保険を解約して解約返戻金をもらう・・・というのも選択肢の1つでしょう。

保険料が一律

定期保険は契約を更新するたびに月々の保険料が高くなります。しかし終身保険にはそもそも「更新」がないため、一度契約するとずっと契約時の保険料のままで値上がりすることはありません。

特に若い時期に終身保険で加入しておくと、年を重ねてもずっと同じ保険料になるため、終身保険はなるべく若いうちから入っておいたほうがオトクでしょう。

しかも終身保険は一生支払う必要がなく、払込期間が終了したらそれ以降保険料を支払うことなく保障が受けられるようになります。これも終身保険の特徴の1つです。

終身保険のデメリット

これまで終身保険のメリットについてお話してきましたが、もちろんデメリットもあります。終身保険のデメリットと言えば何といっても「保険料の高さ」です。

確かに終身保険は一度契約すれば保険料は変わりません。その代わり同じ保障内容で定期保険と比較した場合、終身保険のほうが明らかに高い印象を持つでしょう。

先ほど「終身保険に払込期間がある」と言いましたが、払込期間の終了は定年を過ぎたあたりになっているのがほとんどです。ということは家計の節約が必要になる期間については保険料の支払いが発生する・・・ということ。

終身保険は一度でも見直すと払込期間なども変わってきます。つまり保険の見直しがしにくく定期保険のように乗り換えが難しい保険なのです。

終身保険をオトクに加入するためには

終身保険の特徴とメリット・デメリットをお話ししたところで具体的に『損をしないための加入方法』についてお話ししていきましょう。先ほども言いましたように終身保険は

・保障期間は一生涯

・保険料は高いけど一律

・払込期間が終わったら支払わずに保障が受けられる

という特徴があります。これらの特徴から終身保険をオトクに入るのであれば、次のポイントを押さえておくといいでしょう。

若い時に終身保険で加入する

保険料は基本的に若い時に加入すると安くなり、年を重ねるにつれて徐々に高くなっていきます。同じ保障内容でも20歳の時に加入した保険料と30歳の時に加入した保険料の支払額はかなり出ると思います。

そのため、終身保険に入るのであればなるべく若い時に加入しておいた方がオトクです。若い時に加入すれば月々の保険料が安くなるため、全体支払額も抑えられます。

言い換えれば、ある程度年齢を重ねたら『終身保険で加入する』という選択肢は消してしまったほうがいいかもしれません。

もちろん保険料が払える範囲なのであればいいのですが、どうしても保険料が高くなってしまいがちなので他の保険と比較して検討するようにしましょう。

最低限の保障に留める

終身保険で加入する場合、保障内容は必要最低限に留めておくといいでしょう。少なくとも終身保険だけですべての保障を補おうとするのはお勧めしません。

保障内容を厚くすれば当然保険料は高くなります。払込期間中はずっとその金額を保険料として支払うわけですから、少しでも家計を節約するためにも本当に欲しい保障だけに留めて保険料を抑えてください。

そして、終身保険の保障で補いきれない部分については定期保険でカバーすれば問題ありません。定期保険は掛け捨てにはなるものの、保険料も安く自由に保障をプラスすることができます。

つまり

必要最低限の保障を終身保険でカバーする

時期によって必要な保障を定期保険で補う

といった感じ。こうすれば保険料を抑えつつその時に必要な保障が確保できます。

加入したら解約しない

終身保険は一生保障が続く保険であり、解約しても解約返戻金がもらえます。つまり契約さえすれば何らかの形でお金がもらえるのが終身保険です。

ただし、早期に終身保険を解約しても返戻金が少なかったり最悪ゼロになる可能性があります。そうなると何のために終身保険で契約したか分からないため、終身保険で契約したら解約しないようにしましょう。

もっと言えば契約したら放置しておくくらいでもいいです。もちろんどうしても解約が必要になれば解約もやむなしですが、気軽に解約しても全く得はないので「ずっと入り続ける保険」という認識でいたほうが結果的にオトクになると思います。

終身保険は「貯蓄」になるのか?

終身保険は「解約返戻金」があるため“貯蓄性能がある”と言われています。要するに

「保険料として保険会社にお金を預け、必要になったら解約してお金を返してもらう」

・・・という見方もできると言いたいのでしょう。

確かにそういった見方もできるかもしれません。しかし個人的には「貯蓄」目的で終身保険に加入するのはお勧めしません。

なぜなら解約返戻金は支払った保険料が100%返ってくるわけではないからです。

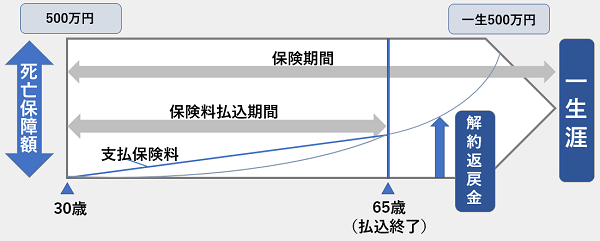

引用:保険コネクト

引用:保険コネクト

上記表のように支払保険料が全額返戻金でもらえるのは払込期間が終了してから。つまりそれ以前に解約しても支払った保険料の一部は返金されないのです。

ならば貯蓄は貯蓄として行ったほうが元本割れするリスクはないですし、同じ元本割れをするリスクを背負うのであれば資産運用に回したほうが得られるリターンの期待値は終身保険より高くなります。そう考えると

「貯蓄目的で終身保険で契約する」

という発想は出なくなります。終身保険はあくまでも“保険”であり、保障を買うものとして選ぶようにしましょう。

「お金を増やしたい」

「貯金が苦手」

という人は、終身保険よりも資産運用をした方が個人的にはおすすめです。リスクはありますが運用法さえ間違えなければお金は増えていきますので、資産運用について調べてみてはいかがでしょう。

下記ページでは資産運用における基本的なポイントを紹介していますのでよかったら参考にしてください。

まとめ

終身保険は契約するタイミングや保障内容を間違えなければオトクに必要な保障を手にすることができます。ただし、一言で終身保険と言っても色々な種類の保険がありますし保険会社によっても保険料や保障内容に微妙な違いがあります。

これらを全て一人で調べようとするととても大変。そこでお勧めなのが「保険相談サービス」の活用です。

ファイナンシャルプランナーが無料で保険の相談に乗ってくれる上に自分に合った保険のプランを提案してくれます。保険の見直しが自力で難しいようでしたら保険相談サービスを活用しましょう。下記ページでおすすめの保険相談サービス会社を紹介しているのでよかったらぜひ参考にしてください。