個人的に資産運用は興味があるならするべきだと思います。もはや会社からもらえる給料だけでは老後や将来に不安を抱えるのは目に見えていますからね。

とはいえ、いきなり資産運用を始めても失敗する可能性があります。特に資産運用初心者の人はきちんと“資産運用”について正しく理解し、間違った行動や考え方を持たないのが重要だと考えています。

そんな資産運用初心者の人達に僕から「まずはこれから始めてみましょう」という行動を5つご提案します。基礎知識的な部分ではありますがこれを知らないと失敗する可能性が高くなってしまいますので、まずは次の5つから取り掛かってみてください。

目次

「資産運用とは何か?」を正しく理解する

資産運用で上手に資産を増やしている人は“資産運用”について正しく理解しています。言い換えればほとんどの人は“資産運用”に対して間違った解釈をしている・・・ということ。

例えば

とか。

大きなくくりで考えれば間違いではありません。投資は“利益”を追求する行動に対して資産運用は“資産を増やす”ことを目的としています。

そのため資産運用をする場合はあまり大きなリスクを取らず、ローリスクな方法がメインとなってきます。となると、当然

- 手段

- 始め方

- リスクの度合い

が変わってきます。初心者は資産運用と投資を混同してしまい、間違った選択や行動を取りがちなので“資産運用”に合った選択や行動を取るよう心がけましょう。

例えば、具体的には次のような判断や行動をとるのがおすすめです。

なるべく手間がかからない手段で運用する

例えば株取引やFXの場合、チャートを確認したり経済ニュースをチェックして値の動きを追いかける必要があります。“トレーダー”として取り組むのであれば当然の行動かもしれませんが“資産運用”の点から考えると、時間もとられるし手間もかかるのであまりお勧めできる手段ではありません。

それよりも投資信託や国債といった手段の方が資産運用に向いています。

やることは口座を開設してお金を預けるだけ・・・ですからね。運用のプロに任せた方がより資産が増える可能性が高いですし、何よりもチャートやニュースを逐一チェックしなくても資産を増やしていけます。

特に初心者はなるべく自分の手間や時間がかからない方法で資産を増やしいった方が良いでしょう。

という基準で運用法を探してもいいと思います。もちろん怪しいファンドなどもありますので最終的な預け先は慎重に選ぶように。

資産運用の始め方を知っておく

各運用法によって始め方がそれぞれ異なります。もっと正確に言えば『開設する口座』によって購入できる金融商品が変わります。

例えばAという口座では国債は買えても外貨が買えないので外貨預金ができない・・・となります。また投資信託の場合、各金融機関によって取り扱っている金融商品が変わるため、資産の増え方にも違いが出てきます。

さらに口座を開設する金融機関によって“手数料”が変わってきます。

手数料が高ければ運用益が目減りするため、基本的には手数料が低いところの口座がオススメです。それ以外にも運用の始め方によって色々な違いや差が生じるため、初心者のうちはこうした違いをきちんと理解するところから始めても遅くないと思います。

資産運用のリスクを把握する

資産運用はあくまでも『資産を増やす』のが目的ですから、リスクを抑えることを重視した方が良いと言われています。しかし残念ながら“リスクゼロ”の資産運用はありません。

例えば投資信託でも金融機関が運用に失敗すれば資産は減ります。国債でも、万が一国が破綻したら国債は紙切れになるため“資産運用には常にリスクはつきもの”という覚悟は持っておいた方が良いでしょう。

しかしだからといって

・・・といってハイリターン狙いの方法を選択するのはお勧めしません。なぜならリターンを求めるのは“利益”を求めることになるため、資産運用ではなく“投資”になってしまうからです。

さらにハイリターンを狙うと同時にリスクも高くなります。そしてハイリターンを狙う人ほどリスクを顧みなくなって “ギャンブル”になってしまい、大きな損失を背負う可能性が高くなってしまいます。

初心者の中には欲を出してハイリターンを狙う人も少なくありません。資産運用をするのであればまずは“リスクを最小限に抑える”ことを念頭に手段を考えるようにしましょう。

資産運用をする目的をハッキリ持つ

目的がなかったりあいまいな行動は必ず失敗します。資産運用も同様で、特に目的もなく始めると高い確率で失敗するでしょう。

逆に資産運用をする“目的”がハッキリしているとそこから逆算して正しい選択や行動ができるようになります。

例えば僕の場合

と思って2013年頃から投資信託をしています。具体的な金融商品については言えませんが毎月5万円を25年間支払う積み立て型の投資信託です。

もし僕が資産運用をしている目的が

・・・の場合、おそらく違う金融商品を購入していたと思います。短期的にリターンが見込める金融商品を買ってマイホームを買うお金を増やしていたでしょう。

このように、目的によって資産運用の具体的な方法や手段が変わってきます。

- 何のために資産を増やしたいのか?

- 運用に回せる資産はどのくらいあるのか?

- どのくらいならリスクを背負えるのか?

などなど、総合的に判断して運用方法を考えてみてください。運用する目的が明確であればあるほど正しい選択ができるようになり、運用も成功すると思います。

運用する資産(元本)の用意する

資産運用をするのであれば“資産”がないと始めようがありません。

という人は、まず運用できる資産作りから始めましょう。具体的には“お金”ですね。

基本的に資産運用に回すお金は自由に使えなくなります。僕も毎月5万円ほど運用のためにお金を運用口座に送っていて今では300万円以上運用のための資産があります。しかし、万が一お金が必要になってもこのお金は使えません。(手続きをすれば使えるのですがとても面倒なので使えないということにしています)

つまり資産運用に使うお金は『使えなくても問題のないお金』である必要がある・・・ということ。

そうなると生活費とは別に用意しないといけません。積み立てタイプの金融商品であれば毎月の支出が増えますし、まとめてお金を預ける場合は貯金などでお金を作る必要があるため、資産運用初心者がやるべき具体的な行動は

・・・になると思います。

先ほども言いましたが資産運用は失敗のリスクもあります。その時の保険の意味も込めてある程度まとまったお金を用意してから始めたほうが安心かもしれません。

10万円くらいの少額でもOK

資産運用初心者がまずすべき具体的な行動が『元本を作る(お金を貯める)』ですが

というのは悩むところだと思います。もちろん多いにこしたことはないですが10万円くらいから始めても大丈夫だと個人的には思います。

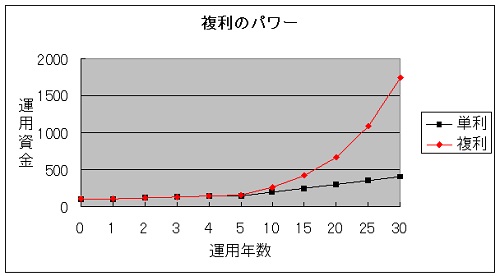

元本が少なければ当然リターンも期待できません。しかし、資産運用(特に投資信託)の中には“複利”で運用するところもあるため、長く続ければ続けるほど資産が大きく膨らんでいきます。

複利とは元手から発生した利益をそのまま次の運用の元手に加えることを言います。例えば元手10万円で10%(1万円)の利益が出る資産運用をした場合、次の元手は11万円で始める・・・というやり方です。

最初は微々たるものですが、運用年数がかさむとその利益幅はどんどん大きくなっていきます。図にすると以下の通りです。

参考:やさしい株のはじめ方

参考:やさしい株のはじめ方

僕も投資信託は“複利”で回してもらっています。複利で回せば最初の元本はそこまで多くなくても大丈夫なので、10万円や20万円くらい貯まったら具体的な運用法を決断しても良いと思います。

特に最近は少額から始められる資産運用法も増えてきました。“投資”を視野に入れるなら話は別ですが資産運用を始めるのであれば百万単位のお金は必要ないと思います。

元本の増やし方については下記ページで詳しく解説しています。別に難しくはないので資産運用に興味があれば早速行動に移してみてください。

資産運用の勉強をする

初心者に絶対にやってもらいたいことが『資産運用の勉強』です。これをしない人は間違いなく失敗すると思います。

資産運用は決してマネーゲームではありません。自分の大切な資産を守るためにも、お金や投資についての知識は知っておくべきでしょう。

資産運用の中には“口座にお金を預けるだけ”のものもあります。そのため

・・・と思うかもしれません。

しかしお金や投資についての知識があればより良い金融商品を見つけ出せたり、きちんとリスク対策ができるようになります。つまりより効率よく資産が運用できるようになるわけです。

資産運用は自己責任です。自分の大切な資産を守るためにもきちんと資産運用やお金について勉強しましょう。

初心者なら「本」から始めるのがおすすめ

資産運用についての勉強法は色々あります。それぞれ運用に対する知識や経験値によってお勧めの勉強法は違ってきますが、初心者であれば「本」から入ってもいいと思います。

本であればどんなに高くても3000円しませんから、手軽に勉強できますしね。

という人はハッキリ言って資産運用に向いていない人なのでやめた方が良いでしょう。個人的に“自己投資”できない人が資産運用をしても失敗する可能性の方が高いので本を買うお金を惜しむ人は資産運用しないことをお勧めします。

僕も資産運用について勉強するために2~3冊本を買いました。別に難しい本ではなく“資産運用の基礎”さえ分かればいいので初心者向けの本を選ぶといいでしょう。

例えば以下のような本は資産運用初心者にはおすすめです。

知らないと損をする 池上彰のお金の学校

テレビなどでニュースを分かりやすく解説してくれる池上彰さんの書籍。資産運用というよりはお金について解説しているもので、テレビと同様に分かりやすく解説されていてスラスラ読めます。

文字ばかりで眠たくなるのがちょっと何点ではありますが間違いなく初心者向けの一冊です。

いちばんカンタン!資産運用の超入門書

資産運用を勉強するために僕も購入した一冊。文章だけでなく図解を使って解説してくれているため非常にわかりやすかったです。

「とにかく簡単さ重視!」という人にはもってこいの勉強本だと思います。

(2024/07/27 12:40:50時点 楽天市場調べ-詳細)

お金の増やし方を教えてください!

僕はまだ読んだことがないのですが資産運用初心者にオススメの書籍で紹介されていた本なので、今度読もうと思っている一冊。お金の増やし方や投資とは?についても分かりやすく解説されているみたいなので、これを読んでもっと知識を掘り下げていこうと思います。

資産運用セミナーには参加すべき

本を買って勉強する以外にも資産運用について学ぶ方法はあります。近年全国各地で“資産運用セミナー”や“マネースクール”が開催されているので、そういったセミナーに参加するのもアリでしょう。

基本的にセミナーやマネースクールは有料で参加費がかかるものが多いです。もちろんお金を払って参加するのも自己投資なので、興味があれば積極的に参加するのをお勧めします。

ただ、セミナーとなると本を買うよりも価格が上がるものもあります。

数千円で参加できるセミナーもあれば1万円以上かかるものもあります。中には何十万円もするマネースクールに入らないと参加できないセミナーもあります。

またセミナー講師によって内容がかなり左右されてしまうため

という人も多いと思います。そんな人にオススメなのが、ファイナンシャルアカデミーが主催している『お金の教養講座』という無料セミナーです。

毎月全国のどこかでセミナーを開催しており、お金に関する基礎知識から資産運用や投資に関するポイントなどを丁寧に教えてくれます。無料なのでセミナー初心者でも気軽に参加できるのではないしょうか?

実際に僕もセミナーに参加してきました。その時の様子は下記ページで紹介しています。

資産運用について相談できる人を探す

個人的に一番大変なのが資産運用に関する“相談相手”探しです。現在僕はここで少し時間を使っています。

先ほども言いましたが資産運用で失敗しないためにはきちんと資産運用について勉強する必要があります。しかし、独学だけではどうしても分からない部分が出てくるのが現状です。

また経済や投資について勉強を始めるととても奥深いことが分かってきます。そのため

となる人もいるでしょう。そこで資産運用について“相談できる”相手を作るのです。

相談できる人がいれば、今の自分の運用法が良いか?悪いか?を客観的に分析・評価してくれます。そして今後自分の将来に向けてどのように運用していけばいいか?のアドバイスをいただけます。

しかし資産運用について相談できる人は投資や金融に精通していないといけません。でないとこちらの悩みや不安に的確に答えられませんからね。

という人がほとんどかと思います。そこで調べてみたところ資産運用について相談に乗ってもらえる人は次のようなところにいるのが分かりました。

銀行

銀行には資産運用や投資信託の相談窓口が設置されています。そこに行って資産運用について相談すれば、こちらの希望に沿った金融商品や運用法を紹介してくれるでしょう。

基本的にどこの銀行でも相談に乗ってくれますが、口座を開設する可能性を考えるとメインバンクで使っている銀行に相談に行くのが一番いいと思います。

証券会社

証券会社はもともと投資や資産運用を目的とした金融商品を専門的に取り扱っているため、資産運用の相談にも気軽に応じてくれます。また銀行よりも扱っている金融商品が多いのもメリットの1つです。

ただし良い証券マンに当たるかどうかが大きなポイントになってきます。変な証券マンに当たるとノルマ達成のために手数料の高い金融商品をごり押しされる危険性がありますので、即決は控えた方が良いかもしれません。

ファイナンシャルプランナー

銀行や証券会社に比べてより中立的な立場でアドバイスをくれるのがファイナンシャルプランナーです。金融商品も縛りがありませんから幅広く提案してくれると思います。

ネックなのは銀行・証券会社は基本的に相談が無料なのに対してファイナンシャルプランナーは相談料が発生する点。無料で相談してくれるファイナンシャルプランナーもいるので根気よく探してみるのもアリだと思います。

インターネットの情報は参考程度に

今の時代インターネットで検索すれば様々な情報が入手できます。当然資産運用についても調べればたくさん出てきます・・・が、個人的にインターネットの情報は“参考程度”に留めておいた方が良いと思います。

なぜならそれぞれ主観で主張しているため情報が真実かどうか?が疑わしいからです。

例えば「資産運用は〇〇がベスト!」とサイトで謳っていても、本当にサイト運営者と同じ結果になる保証はありません。もしかすると失敗して資産を全部吹き飛ばす可能性もゼロではないのです。

もちろん資産運用法の1つとして参考にはなると思います。しかしその根拠がきちんと明記されていないあいまいな情報も多いので、あまりインターネット上の情報は鵜呑みにせず

くらい軽い感じで受け止めるくらいでいいと思います。特にデメリットやリスクが明記されていない運用法については怪しむくらい慎重になるのでちょうどいいかもしれません。

まとめ

いかがでしたか?正直自分も資産運用についてはまだまだ勉強中の身ではありますが、資産を増やすためには“資産運用”について正しく理解するのが重要だ・・・というのを実感しています。

という気持ちはとても理解できますが、焦ってもいい結果は生まれません。まずは資産運用についてきちんと理解することが初心者がすべき行動だと思います。