近年資産運用の方法や種類も多種多様になってきました。その中でも特に注目を集めているのが「NISA(にーさ)」です。

とはいえ、NISAという名前を知っていても

具体的にどんな資産運用法なのか?

どんなやり方をすれば資産が増えるのか?

リスクなどはないのか?

など詳細を知らない人も多いはず。そこでここではNISAがどんな資産運用なのか?そしてどんなやり方をすれば資産が増えるのか?について詳しく解説していきます。

目次

そもそもNISAとは?

NISA(ニーサ)とは『少額投資非課税制度』が正式名称です。2014年に個人投資家を対象にスタートしました。

ざっくり言ってしまえばNISAとは少額の投資利益に対して非課税になる制度のこと。

投資に限らず、収入を得たら所得税という形で納税するのが義務ですがNISAを利用すると上限があるものの利益に対する課税が発生しなくなります。つまり手元に残るお金が増える・・・ということ。

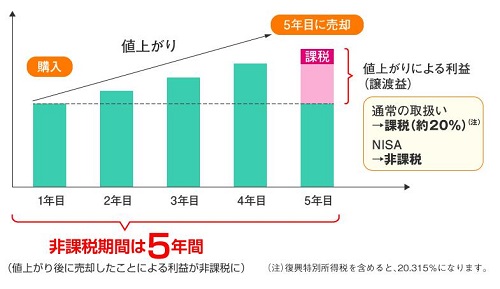

例えば、購入した株が上がり売却する場合、それによって生じた利益の20%が課税対象となります。しかしNISA口座で同様の資産運用を行った場合、課税対象となる20%が免除される・・・というわけ。

グラフにする以下のようになります。

※参考サイト:金融庁

※参考サイト:金融庁

他の金融商品で資産運用を行えば当然利益が出た分の税金は納めないといけません。つまり税金を気にせず資産運用ができる・・・というのがNISAの大きな特徴といえるでしょう。

NISAの種類

現NISAは2014年から登場して以降その種類を少しずつ増やしています。現在では

『ジュニアNISA』と『つみたてNISA』の2つがあります。

ジュニアNISA

ジュニアNISAとは19歳以下の人が開設できるNISA口座のこと。内容はNISAとほとんど変わりありませんが運用管理者が本人以外にも両親や祖父母など二親等以内の親族でも可能になっています。

また口座に入れたお金については開設者本人の年齢が18歳以下の場合は原則払い出しができないようになっています。それ以外にもNISAの場合は投資額が120万円だったのに対してジュニアNISAの場合は80万円までと上限が低いのも特徴です。

つみたてNISA

つみたてNISAとは2018年にできた新しいNISAで、従来のNISAと比べると長期的な資産運用を目的で作れました。従来のNISAでは運用期間が最長5年ですが、つみたてNISAの運用期間は最長で20年まで可能です。

またつみたてNISAは「つみたて投資」がベースとなっているため、年間投資上限額が40万円となっています。つまり資産運用する資産(お金)が少ない人でも始められる・・・というわけ。

つみたてNISAの場合、金融庁が厳選した金融商品からしか選択できないため、NISAに比べると選択肢の幅は狭まりますが、その分失敗するリスクが抑えられています。そのため初めて資産運用をする人におすすめです。

NISAのメリット

NISAと他の資産運用を比べた時、次のようなメリットがNISAにはあります。

投資で出た利益が非課税になる

資産運用で得られた利益は当然課税の対象となります。つまり利益の何%かは税金を支払う額となるため、100%手元に入るわけではありません。

しかしNISAを使って資産運用をして出た利益は課税対象から外れます。そのため、運用益がまるっと手元に入ってくるのがNISAの最大のメリットです。

ただし年間120万円を超える投資額で得た利益については課税対象となるので運用に回す金額については注意が必要です。

ロールオーバーすれば運用期間が延長できる

NISAは最長で5年間までしか運用できません。ですが5年目の運用期間終了時に口座にある資産をそのまま次の運用期間(最長5年)の投資金としてスライドできます。(これをロールオーバーといいます)

ただし、これからNISAを始める人はロールオーバーが利用できないでしょう。

なぜなら、NISAによって免税が適用されるのは2023年までにNISA口座を開設した人のみだから。つまり今(2018年)からNISA口座を開設しても2023年まで5年しかないため、ロールオーバーできるだけの期間がないのです。

ちなみにロールオーバーをした場合、年間投資上限額の規制が撤廃されます。例えば最初の5年で資産が200万円になった場合、ロールオーバーによってNISAで投資できる金額は200万円になります。

NISAのデメリット

先ほどNISAにおけるメリットをお話ししましたが、反対にデメリットもあります。特に注意すべきは次の2つのデメリットです。

1人につきNISA口座は1つまで

NISAをするには『NISA口座』という専用の金融機関口座の開設が必要になります。金融機関に行けばNISA口座は開設できますが、1人につき1口座までしかNISA口座は開設できません。

またA銀行からB銀行にNISA口座を移動させるのは可能ですが、最低でも1年は同じ金融機関に口座を持っている必要があります。金融機関によって取り扱っている金融商品などが微妙に違ったりするので開設する金融機関は慎重に選びましょう。

NISAは100%儲かる投資ではない

NISAは資産運用によって得られた利益が課税対象から外れる制度を言います。しかしNISAを活用すれば100%利益がでるわけでもないしNISAもそこは保証していません。

NISAは資産運用で利益を出してはじめて活用できます。つまり「資産運用で利益を出す方法」を理解し、実践しないとNISAを利用する意味はあまり・・・ということ。

初心者が資産運用を始めるにあたってのポイントにについては下記ページで紹介しています。資産運用は基礎的な部分を知らないといたずらに資産が減ってしまいますので、資産運用についてきちんと勉強しましょう。

NISAを始める手順

NISAで資産を増やすにはまず以下の手順に沿って行動する必要があります。NISAの始め方から利益を手元に残すには

口座開設

資産運用

利益の移動

の3つの行動をとります。

1)NISA口座を開設する

NISAを始めるにあたってまずすべきことはNISA口座の開設です。NISA口座は金融機関であればどこでも開設できます。

ただし金融機関によって

・取引手数料

・扱っている金融商品の数や種類

・サポート体制

・投資のしやすさ(インターネットで取引可能か否かなど)

などが違います。これらをよく比較して安心して資産運用できる金融機関で口座を開設するようにしましょう。

口座開設にあたっての条件

NISAを利用するにはNISA口座を開設する必要があります。しかし誰でもNISA口座が開設できるわけではありません。

NISA口座を開設するには以下の条件があります。

日本に在住

口座開設を希望する場合、日本に住んでいることが絶対条件です。仕事の都合で海外に住んでいる場合は開設できません。年齢が20歳以上

「今年20歳になります、まだ19ですけど」という人は開設できませんまた20歳の誕生日を迎えてもその年は開設できず、翌年の1月1日以降から開設が可能になります。複数の口座開設はできない

NISAの口座は各金融機関で開設できますが1つ開設してしまうと他の金融機関で開設できなくなります。また金融機関の変更はできますが1年経たないと変更できません。

それ以外にも

非課税期間は最長5年

非課税になる投資対象枠は120万円まで

といった制限がNISAにはあります。ただ、上記条件についてはこれまで資産運用をしてきた人からすると少し窮屈に感じるかもしれませんが、これから始める人はそこまで気にする必要はないでしょう。

2)NISA口座に資産を預けて資産運用

口座を開設したら資産を預けて資産運用を始めます。資産運用のやり方については証券口座と同じですし、分からなかったら口座を開設した金融機関に相談すればいろいろ教えてくれるでしょう。

NISAで選べる金融商品は金融庁が定めた基準に満たしたものだけのため、極端にハイリスクなものはまずありません。とはいえリスクがゼロというわけではないので慎重に選んで資産を運用しましょう。

具体的には

株式

投資信託

ETF(日経平均やTOPIXを使った運用)

など。NISAは年間の投資上限額が120万円までと決まっているため、上手に資産を使って運用することが利益を上げる大きなポイントとなります。

3)利益をメイン口座に移動する

資産運用によって出た利益はすべてNISA口座に入ります。NISA口座に入れたままでは運用によって得た利益は使えませんので普段使っている銀行口座に資産を移動させなくてはいけません。

もちろん利益が出なくても「資産運用をやめる」という場合もこの手続きが必要です。なおNISA口座を使った資産運用は5年を超えてもできますがその場合は免税の対象になりませんので、その点を注意して資産運用をしましょう。

NISAで資産を増やすために心がけること

これまでNISAのやり方や制度の恩恵を受けるためのポイントについてお話ししてきました。ですが『NISAをやれば必ず資産が増える』わけではありません。

NISAはあくまでも資産運用法の1つ。やり方だけを知っていても資産が増える保証はありません。

ではNISAで資産を増やすためにはやり方以外にもどんなことを知っていないといけないのか?少なくとも次の3点はきちんと理解しておかないといけないでしょう。

証券会社選びは慎重に

NISAは他の資産運用と違って口座を複数所持できません。つまりNISA口座を開設する証券会社を適切に選べるか?で結果に大きく影響するといっても過言ではないのです。

証券会社によってさまざまな違いがあります。

取引手数料

扱っている金融商品の種類

サポート体制

など。これらを比較して自分がもっとも運用しやすい証券会社でNISA口座を開設しましょう。

NISAにおけるリスクを理解する

NISAは運用によって得られた利益に応じた税金が免除させる制度であり、一見誰でも簡単に資産運用で儲けられる・・・みたいな印象を受けてしまう人もいるかもしれません。ですが実際はNISAにもさまざまなリスクがあります。

例えば資産運用に失敗して損失を出せば資産は減りますよね?また運用に成功したとしてもきちんとNISAの制度を知らないと課税対象になる場合もあります。

例えば配当金の受け取り方法の選択ミスとか。

NISA口座は『証券口座』に該当します。つまり配当金の受け取り口座を証券口座で受け取る“株式比例分配方式”を選択しないと免税の対象にならないのです。

こうした細かい注意点についてはNISA口座を開設した証券会社に相談しながら運用していきましょう。独断や思い込みで始めると失敗するリスクが増えてしまうので注意してください。

資産運用についての勉強は欠かさずに

NISAどうこう以前に資産運用の知識がないとNISAを使ってもあまり意味はありません。NISAはあくまでも資産運用における“手段”の1つですから、NISAに興味があるのなら資産運用やお金についての勉強はしておくに越したことはないでしょう。

資産運用の勉強の仕方についてはいろいろな方法があります。

例えば書店に行けば資産運用はもちろんいろいろな投資に関する書籍がありますので、それを購入して読んでみてもいいでしょう。またインターネットで検索すれば資産運用に関するセミナーや勉強会を主催している人(もしくは会社)があるので参加してみるのもアリです。

個人的におすすめなのが、ファイナンシャルアカデミーが主催している『お金の教養講座』です。

不動産投資や株式投資といった各資産運用の特徴を紹介してくれるのとともに、お金との正しい付き合い方や上手な使い方なども丁寧に教えてくれます。毎月各都心部で開催されていますし参加費も無料ですので比較的気軽に参加できる勉強会なのではないでしょうか。

実際に参加して感じたことやセミナーで教わった内容については下記ページで紹介しています。主にどんな人が参加していたか?などについても触れていますので興味があれば一度チェックしてみてください。

まとめ

NISAは上手に活用すれば資産を効率よく増やすことができます。そのためには基本的なやり方はもちろんNISAの特徴やメリット・デメリットの理解が必要。

もちろんNISAのやり方や特徴を理解したうえで「NISAを使わない」というのも選択肢の1つです。NISAに関する正しい情報をきちんと入手して賢く資産運用をしていきましょう。