近年資産運用に興味を持っている人は増えていると思います。僕も貯金するだけではなく、できれば預けたお金が増えるような預け先はどこか時間があれば探しています。

ただ資産を増やすとなるとそれなりにリスクがついてきます。リスクゼロでお金だけが増えていく・・・という方法は基本的にないと個人的には考えています。

だからこそ資産運用でお金を増やすのであればきちんと順序立てて進めるべきだと思います。そこで超がつくほど保守的な考えを持つ僕がどのように資産を増やすのがベストなのか?についての考えをまとめてみました。

これから資産運用を検討される方は「こんな考え方もあるんだ」程度に参考にしてもらえば幸いです。

目次

まずは“資産”をつくる

資産運用でお金を増やすためにはなんといっても“資産”が必要です。

・・・という人もいるかと思いますが安心してください。資産は簡単に作れます。

資産と聞くと土地、建物、有価証券(株など)などお金に換えられるものをイメージするかもしれません。あと外貨とか金とかも資産に該当しますね。

しかし最も身近に“資産”として多くの人が使っているものがあります。それが『お金』です。

よくよく考えてみると、土地や建物だってお金で買いますし、有価証券もお金で購入しますよね?つまりお金も立派な資産であり、まず運用するためのお金を集めるのが資産を増やす第一歩だと僕は考えます。

言い換えればお金がなければ資産運用はできない・・・ということ。

資産運用を始めるのであれば、まず運用資金作りから始めましょう。

確実なのは「貯金」

お金がなければ資産運用はできませんし、当然資産は増えていきません。だからこそ資産運用に回せるだけのお金を作るのが資産を増やす第一歩です。

では

と考えた時、一番手っ取り早い方法はやはり“貯金”だと思います。

生活費を節約したり無駄遣いを削ってお金を貯めていく。貯金の使い道については人それぞれかと思いますが『老後のため』『将来のため』に貯めておいたお金を運用資金に回せば、より早く目標金額に達成しますしね。

貯金の仕方については色々な方法があります。基本的なポイントについては下記ページで紹介していますので、そちらを参考にして運用するためのお金を貯めてみてはいかがでしょう。

目安としては50万円~100万円くらい貯まったら運用について考えてもいい頃合いかな?と個人的には思います。

副業を始めて収入を増やす

運用するために資産(お金)を作るうえで最も手堅いのは貯金・・・というのを先ほどお話ししました。しかし

・・・と、節約が難しい人も中に入るはず。生活するうえでお金は必要ですし、人によって必要最低限の生活費も収入も違いますからね。

みんながみんな節約だけで貯金が作れる環境にいるわけではありません。じゃあそんな人達は資産運用を諦めないといけないか?・・・というとそんなこともありません。

要は発想の転換です。節約できないなら“収入”を増やせばいいのです。

少し昔であれば

というイメージを持っている人が多かったと思います。しかし最近は副業のやり方も多様化し、サラリーマンなど本業が忙しい人でも空いた時間を使って副業ができる時代になりました。

下記ページでは資格不要で自宅でできる副業についてまとめています。月に3~5万円くらいであれば在宅ワークで稼げると思うので、節約が苦手な人や生活がキチキチの人はチャレンジしてみてはいかがでしょう。

“安全性”の高い資産運用でお金を増やす

節約や副業などでまとまったお金が作れたら資産運用を始めるタイミングを考えても良いでしょう。50万円くらいあればリスクの低い運用であれば始められると思います。

ただし、資産運用には“元本割れ”のリスクがあります。

元本割れとは、運用を始める時に用意したお金が運用失敗によって減ってしまう状態を言います。どんな資産運用にも多かれ少なかれ元本割れの可能性がありますので、資産運用の経験がつくまでは“リスクが低い資産運用”を中心に取り組むのをお勧めします。

特にリスクが低いと言われている資産運用は

- 定額預金(定額貯金)

- 国債

- 投資信託

の3つです。定額預金については『定額貯金』として特徴や活用法について紹介しているのでそちらを参考にしてください。

個人的に資産運用を始めるのであれば『国債』か『投資信託』のどちらかで考えた方がいいのでは?と思います。

国債

国債とは国が発行している債券で、国債を購入することで年に2回の利息を手にできます。ざっくり言ってしまえば『国にお金を貸す』資産運用・・・ということ。

債券は発行した組織が解体されれば紙切れとなります。しかし国債は国が発行している債券のためよほどのことがない限りつぶれませんから預金と同様に安心・安全な資産運用の1つです。

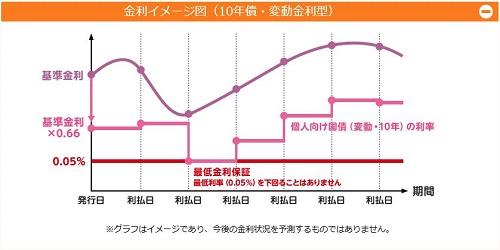

国債の利息も銀行の金利に比べれば高いです。例えば個人向け国債10年債(変動金利型)の場合、最低金利保証(0.05%)に定期的に変動する「基準金利」と10年債に付属している金利(基準金利×0.66)が上乗せされます。

株やFXのように毎月何十万円も資産が増えることはありませんが、購入した国債が紙切れになるリスクはほとんどないため、資産運用初心者向けの資産運用と言えるでしょう。

投資信託

投資信託とは、運用の専門家(ファンド)が投資家から集めたお金を代わりに運用する金融商品です。運用は全て専門家がやってくれますから昼間に株価を見たり経済情報を逐一チェックする必要はありません。

僕も投資信託は2013年頃から取り組んでいます。何度か資産状況を確認しましたが、今のところプラスになっているみたいです。

近年の投資信託はまとまったお金を預けるタイプ以外にも、月に3万円や5万円といった少額を運用用の口座に入金する“積み立てタイプ”の商品もあります。そのため、始めるまでのハードルが低いのも投資信託のメリットと言えるでしょう。

投資信託を扱っているのは銀行、証券会社、ファンドなどがあります。どこに預けるか?または相談するか?によって色々変わってきますので、初めの一歩が一番大切と言えるでしょう。

各相談先の特徴については下記ページで紹介します。「ここしかない!」という明確な答えはありませんから、じっくり探して納得のいくところに資産を預けましょう。

保険を使った運用はお勧めしない

個人的に資産運用を始めるのであれば最初は

- 国債

- 投資信託

のどちらが良いと思います。逆におすすめしないのが「運用タイプの保険」です。

運用タイプの保険とは、保険会社に支払う保険料を“資産”とし、保障を担保しつつ運用までしてくれる仕組みの保険のこと。バブル期には結構この手の保険が販売されていたらしく、僕の母親もOL時代に加入していました。

一見すごく魅力的に見えますが、個人的には運用タイプの保険は加入しない方が良いでしょう。理由はメリット以上にデメリットが大きいからです。

運用タイプの保険のデメリットとしては

- 保険料が高い

- 途中解約すると元本割れをする

- 利回りが良くない

- 予定利率が下がる可能性がある

があります。特に『途中解約をすると元本割れをする』というのがネックで、家族が増えたり家を買ったりなどといった生活環境の変化に保険が柔軟に対応できなくなるため、家計に大きな負担をかける危険性があるからです。

保険はあくまでも“万が一の時に備えた金銭的保障”です。

それ以上の役割を求めても今の時代は損をする確率の方が高いので

・・・というのはやめた方が良いと僕は思います。どうしても興味があるのなら下記ページで紹介しているような保険相談サービスを利用して相談してみてはいかがでしょう。

資産運用をしながら『貯金』も継続

資産運用をするためのお金を貯金で作った人は、資産運用を始めたら

と考える人もいるかもしれません。ただ僕から言わせると理想は資産運用をしながら貯金も貯めていく・・・というのが最も堅実だと思います。

冒頭でも言いましたが資産運用には損をするリスクが必ず含んでいます。

特に投資信託は世界の経済情勢はもちろん預け先の運用失敗によって資産が減る可能性は十分に考えられます。しかし貯金があれば、次のチャンスに向けて資金が作りやすくなりますよね?

運用には損をするリスクがあるからこそ、万が一元本割れしてもいいように貯金は継続的に取り組みましょう。それが資産運用の最大のリスク対策だと僕は思います。

不動産投資は資産がさらに増えてから

国債や投資信託を長く続けていれば、よほど大きな失敗をしない限りまとまった資産になっていると思います。もちろん運用方法にもよりますが10年も続ければ資産はかなり増えるのではないでしょうか。

そのまま手堅く運用して資産を増やしてくのも選択肢としてはアリです。しかし

・・・と考える人もいるかもしれません。そんな人達が次に乗り出す資産運用の1つが不動産投資ではないでしょうか?

不動産投資とは、自ら不動産を所有して他の人に貸すことで賃貸料をいただく資産運用のこと。別にビルやマンションを1棟所有しなくても1室だけ所有してそれを賃貸で貸す・・・という方法もあります。

不動産投資については興味を持っている人が多いような気がします。不動産を所有することで税金対策にもなりますし、複数所有して運用していけばある程度まとまった利益が生まれますからね。

ただし大きな運用益が期待できる反面、リスクも高くなります。

例えば所有した不動産を誰も借りてくれなければ不動産を買う際に組んだローンの支払いも苦しくなります。個人的に不動産投資はそこまで興味はありませんが、始めようと考えているのなら、きちんとリスクやデメリットを考慮して始めるように。

挑戦する目安は“200万円”

不動産投資の最初の壁は何とっても不動産の購入です。不動産の所有権を得ないと不動産投資はできませんから、まずは不動産を買うところからスタートとなります。

当然不動産を買うには銀行でローンを組む必要があります。よほどのお金持ちかガッツリお金を貯めた人でないと不動産を一括キャッシュで買えないですからね。

しかしローンを組むにしても“頭金”が必要になります。頭金の額は職業や年収にもよりますが、100万円くらいないと厳しいでしょう。

つまり頭金が支払える金額がなければ不動産投資を始めるのは難しい・・・ということ。不動産投資に乗り出すのであればまずは頭金が払える額を作るところから始めてください。

あくまで目安ですが200万円くらいあれば不動産投資が始められるのではないでしょうか?インターネットで『不動産投資 いくらから』で検索してみると200万~300万円が多い意見だったので、200万円を始める目安と考えるといいかもしれません。

興味があるなら“勉強”は必須

不動産投資に興味があるのなら僕はやってみてもいいのでは?と思います。まとまったお金が必要だったりリスクはあるものの、不動産投資でお金を増やしている人がいるのは事実ですから、成功する可能性は少なからずあると思います。

ただし、投資成功者は例外なく不動産投資についてきちんと勉強しています。

これは不動産投資に限らず資産運用全般に言えることですが、知識ゼロで始めると間違いなく失敗します。不動産投資はかなり大きな金額を動かす資産運用でもあるので、失敗するリスクを減らすためにもしっかり勉強してから取り掛かりましょう。

不動産投資の勉強法については色々あります。本屋に行けば書籍も販売していますし、最近では情報商材も出回っています。

また、不動産投資に関する無料セミナーも開催されています。僕が参加した“お金の教養講座”でも不動産投資についての講義がありました。

無料で参加できますし不動産投資で成功した人の例も紹介してくれたので、不動産投資初心者の人は個々から勉強を始めるのが良いと思います。

株取引は「少額」でできる方法から

昔からある資産運用法の1つが「株取引」です。株取引とは上場している会社が発行している株の売買によって利益を出す運用法で、インターネットの普及によって参入者が多くなった投資です。

しかも最近の株取引はスマホで売買ができるようになっています。証券会社から口座のアプリなどがリリースされており、スマホ内で株の購入や決済ができるようになっているため、より身近に株取引ができるようになりました。

また中には“少額”でできる株取引もあります。例えば「ワンタップバイ」はアメリカの銘柄を1000円から購入できる株アプリとして注目を集めています。

またミニ株といって単元株より少ない単位で購入できる株もあります。ミニ株は一部の証券会社から出ないと購入できませんが、購入額が少ない分失敗した時のリスクも小さく抑えられるので、株取引初心者は少額から始められる方法からスタートするのが良いでしょう。

もちろんテキトーに取引しても絶対に損をするだけなので、不動産投資と同様に株の勉強は忘れずに。

FXと仮想通貨は“負ける”前提で取り組む

個人的に資産運用として手を出さない方がいいのでは?と思うのがFXと仮想通貨です。どちらも稼いでいる人はいると思いますが、かなりハードルが高いのでお勧めしません。

FXについて以前は肯定派でしたが最近は否定派になりました。資産運用について色々調べたり勉強していくうちに

・・・と思えるようになったからです。もちろんリターンも大きいですが、そのリターンを取れるようになるまでかなりの時間と失敗を積み重ねないといけない・・・と考えると無理に始める必要はないかな・・・と。

仮想通貨については正直興味もないのでよく分かりません(笑)

それこそビットコインが出回り始めた頃に比べて伸び幅は落ち着いてきました。また新しい仮想通貨を作って販売している業者もありますが、価格が伸びないリスクを考えると闇雲に手を出すべきではないな・・・と思います。

どうしてもチャレンジしたい人は“失敗”ありきで取り組むようにしましょう。

当然失敗すれば元本は減っていきます。しかしその失敗から学べることもあるので、失敗を糧にして経験を積んでいき、最終的に失敗して損した分まで取り返す・・・という計画で取り組んだ方がうまく行く可能性があるのではないでしょうか。

「誰に教わるか?」で資産が変わる

FXや仮想通貨も資産を増やしたいのであれば勉強は欠かせません。ただ他の投資や資産運用と違うのは“誰から習おうか?”にも気を付ける必要がある点。

FXや仮想通貨の場合、リターンが大きいため情報商材やオンライン塾などといった勉強できる機会がインターネット上にたくさんあります。しかし中には参加費を徴収するだけが目的の悪徳な業者も少なくありません。

そういった悪徳な業者に引っかからないよう、情報商材の購入や塾に参加する前に販売業者や講師についてリサーチするようにしましょう。

自分も稼げて受講生も稼げるようになっている人もちゃんといます。焦る必要はないのでじっくり探して

という人に巡り会うまで色々リサーチしてください。

まとめ

いかがでしたか?あくまでも個人的な考えではありますが

- 運用するお金は貯金で作る

- リスクの低い運用法で資産を増やす

- 資産が増えたら次の運用法を考える

- 資産運用の勉強はしっかりやる

というステップで行えば、大きな失敗もなく資産は増えていくと思います。もちろん具体的な運用法によって増え方は変わってくると思いますが、別に誰かと争っているわけではないし“自分のために”資産を増やすわけですから、焦らずマイペースで取り組めばいいでしょう。