生命保険にもいろいろな種類があります。その中でも特定の状態になった場合におりる保険の1つが「がん保険」です。

テレビCMなどでも流れているため「がん保険がある」というのは知っていると思います。しかし具体的な保障内容は「がんにかかったらおりる保険でしょ?」くらいしか知らない人が多いのではないでしょうか?

そこでここではがん保険の特徴を紹介します。がん保険の加入を検討しているのであれば、まずはきちんと特徴を理解してからはいるべきか?どうかを判断してください。

目次

がん保険とは「がん」に特化した保険

がん保険とは文字通り「がん」になった時に備える保険を指します。がんは病気ですから普通の医療保険でもおりる可能性はありますが、がん保険は医療保険とは少し基準が違いします。

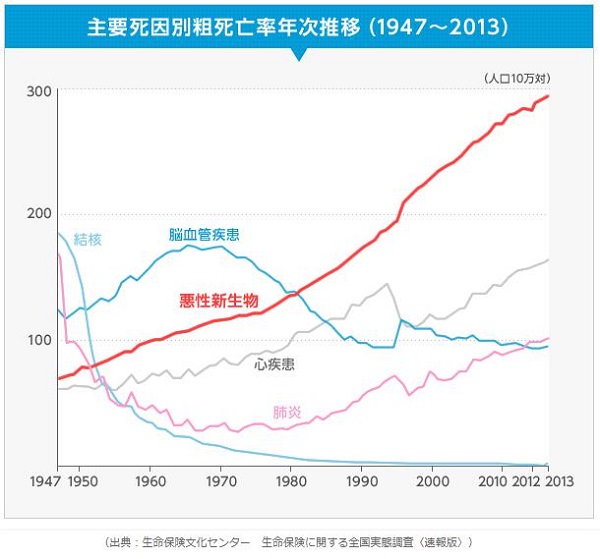

そもそもがん保険ができた背景して年々がんにかかる人の数が増えている傾向があります。「保険相談ナビ」というサイトでも紹介されているように、がんによる志望者は2013年ですら300万人に迫る勢いでした。

引用:保険相談ナビ

引用:保険相談ナビ

また、がん治療は最先端のものもあり治療費も高額になりがちです。そのため公的医療保険だけではどうしても経済的な負担が保障しきれないため、がん治療に特化した保険ができた・・・というわけです。

医療保険とがん保険の違い

先ほども言いましたが、がんにかかり病院に通院・入院または手術を受けても医療保険は適用されます。しかし医療保険とがん保険には大きな違いがあります。

その最たる例が「保険がおりる条件」です。

民間の医療保険の多くは保険金が受け取れる条件として「入院」もしくは「手術」が前提です。中には通院でも保険がおりるものもありますが入院や手術後でないと保険がおりない条件がついているものもあります。

それに対してがん保険は医師から「がんです」と申告された時点で保険が申請できます。極端な言い方をすれば入院をする予定も手術を拒んでも保険がおりるわけです。

もちろんがん治療のために入院や手術をしてもその都度保険はもらえます。ですか近年“手術をしないがん治療”も多くなっているため、医療保険では治療費を保険で賄えなくなってきているのです。

つまりがん保険は「がん」と診断されれば入院や手術をしなくても保険金が受け取れる・・・ということ。

もちろんがん以外の病気にかかったらがん保険は適用されません。それが唯一のデメリットと言えるでしょう。医療保険については下記ページで解説していますのでそちらと比較してがん保険の違いを確認してください。

がん保険が適用されないがんもある

先ほど「がん」と診断されればがん保険はおりる・・・と言いましたが、一部例外もあります。その1つが「上皮内新生物」いわゆる上皮がんです。

上皮がんは表面にできたいわゆるがんの初期状態であり、転移の可能性も低いため取り除けばそれで治療は完了します。そのため、保険会社によっては上皮がんにかかってもがん保険が適用されないものもあります。

もちろん上皮がんであっても保険が適用されるものもありますので、上皮がんでも保険が欲しい場合はその点を確認して加入する保険を選びましょう。

がん保険の主な内容

がん保険はがんになった時に備える保険です。がんと診断されれば保険がおりるわけですが、主な内容としては次の4つの給付金が発生します。

診断給付金

診断給付金とは医師から「がん」と診断されてから申請すると保険金がもらえるお金のこと。もちろん申請するためには医師の診断書が必要になるので、必要な書類は病院に作成してもらいましょう。

またがん治療がいったん落ち着いてから転移が見つかっても診断給付金が支給されます。ただし無制限というわけではなく、保険会社によっては回数に限りがある場合があるのでその辺は加入前にチェックしておくといいでしょう。

入院給付金

入院給付金とは、がん治療のために入院するために支給される保険金を指します。もちろん別の民間医療保険や公的医療保険の1つである「高額療養費」とは別なのでまとめて申請すればそれぞれ給付されます。

入院の期間も「がん治療」が目的であれば一泊しただけでも保険金がおりる場合もあります。医療保険だと一定期間の入院が必要になったりするため、そこが大きな違いと言えます。

手術給付金

手術給付金とは手術を受けた際にもらえる保険金のこと。手術の時間や方法を問わず「手術」を受けたのであれば保険金はおります。

基本的には医療保険の手術保障と同じと考えてもらって大丈夫です。

通院給付金

通院給付金とはがん治療のために通院するともらえる保険金のこと。手術や入院をしていなくてもがん治療目的で通院していれば発生します。

ただし、場合によっては入院から通院にシフトチェンジしないと保険がおりないものもあります。通院給付金の受け取り条件については加入前にしっかり確認しておいたほうが良いでしょう。

がん保険加入における注意点

がん保険はがんにかかるとほぼどんな状態でも保険危険がもらえる・・・なんて考えている人もいるかもしれません。でも実際はいくつか条件があります。

先ほどの「上皮がんは対象外」もそうですが、がん保険に加入する前にいくつか注意しておくべき点があります。特に以下の2つは結構重要ですので予備知識として入れておくといいでしょう。

すぐに保障されるわけではない

代替の保険は契約したその日もしくは翌日から保障期間が発生します。しかしがん保険は契約後90日間「待機期間」が設けられています。

待機期間とは契約から保障開始までの保障が適用されない期間のこと。つまりがん保険に加入しても契約から90日以内にがんと診断されて保険を申請しても保険金がもらえないのです。

なぜがん保険には待機期間が設けられているか?というと加入者の公平性を保つためです。

がん保険に入ろうとする人の中にはすでにがんと自覚している人もいます。そんな人ががん保険に加入して、契約してすぐに医者に行ってがんと診断されたら『保険金を意図的にもらうためにがん保険に加入した』ってことになりますよね?

こうした事態を防ぐために、待機時間を設けて保険金目的の加入を防いでいます。そのため、がん保険に入るのであれば『90日間は保険が使えない』と覚えておきましょう。

保険料は基本的に「掛け捨て」

保険には掛け捨てと呼ばれる定期保険と終身と呼ばれる終身保険があります。生命保険をどちらのタイプで加入するか?は個人の自由ですががん保険に限って言えば「掛け捨て」のほうがいいでしょう。

理由はがん保険の場合、がんと診断されない限り保険がおりないから。

終身保険で加入すれば保障期間が生涯なのでいつがんにかかっても保障してくれます。しかしがんにかかる可能性が高くなるのは高齢になってからのため、わざわざ終身保険で加入する必要がそこまでありません。

ならば保険料の安さが売りの掛け捨てで加入した方が家計の支出における負担も少なく、万が一がんになった時にも万全です。掛け捨て(定期保険)と終身との違いについては下記ページで確認して判断してください。

≫ 掛け捨て(定期保険)とは?

≫ 終身保険とは?

がん保険が必要な人、不要な人

これまでがん保険の特徴や注意点についてお話ししてきましたが、これらの話を踏まえて

がん保険に入っておいたほうが良い人

がん保険に入る必要がない人

を簡単にまとめました。もちろん最終的に加入する・しないは本人の自由ですが「入っておいたほうが良いのかな~?」と迷われている人は、これから紹介する区分けをボーダーラインとして考えてみてください。

がん保険が必要と思われる人の特徴

がん保険に加入しておいたほうが良い人の特徴としては「がんにかかる可能性がある人」です。もっともがんにかかる可能性は人間誰しもありますが、少しでもがんにかかりそうな気配を感じたのであれば早めに入っておくといいでしょう。

がんにかかる気配がありそうな人の特徴をざっくりまとめると以下のようになります。

年齢がある程度高齢(40代以上)

親族にがんで亡くなった人がいる

また、民間の医療保険に加入していなかったりがんになった際の治療費に不安を感じる人も保険料の安い掛け捨てでいいのでがん保険に入っておくと安心かもしれません。

がん保険に入らなくてもいい人の特徴

がん保険はがんにならなかったら保険金は1円ももらえません。つまり「がんにかかる可能性が低い人」は無理にがん保険に加入する必要はないと言えます。

特にまだ年齢が若い人はがんにかかる可能性は限りなく低いので、無理に加入しなくてもいいと思われます。年齢以外にも

別の医療保険に加入している

がん治療を払えるだけの貯蓄がある

などに該当する人はがん保険はそこまで重要ではないかもしれません。自分の健康状態や親族のがん発症率などをチェックして「必要ない」と感じたらとりえあえず加入は見送っても大丈夫だと思います。

まとめ

がん保険は「がん」に特化した生命保険です。そのため、加入すべきかどうか?については人によって異なります。

死亡保険や医療保険に比べて必要性は高くありませんが、がんにかかる気配がある人からすると入っておくべき保険の1つでもあります。必要かどうか?については年齢や家族構成などを考慮して見直してみてください。

もし自分で決断できないのであれば「プロ」に相談しましょう。保険についてはファイナンシャルプランナーなどが無料で相談に乗ってくれるサービスがありますので、こうしたサービスを活用して上手に見直しましょう。