クレジットカードは使い方を覚えると非常に便利です。支払いを一括にまとめられたりポイントを貯めて支出を抑えたりできるため家計のやりくりもしやすくなります。

実際に僕もクレジットカードの使い方を自分なりに確立してからお金の使い方がだいぶ改善されました。クレジットカードは使い方を間違えると家計のやりくりが大変になりますが正しく使えばお金の使い方も正しくなると思います。

そこでここでは、クレジットカードの使い方を僕なりにまとめてみました。クレジットカードの作り方から使う際の注意点までを紹介しているので参考にしてください。

目次

クレジットカードを発行する

当たり前ですがクレジットカードを使うためにはまずクレジットカードを発行する必要があります。クレジットカードを使いたいのであればまずはクレジットカードの発行から始めましょう。

クレジットカードを発行するには大きく分けると2つの方法があります。

カード会社に申し込む

クレジットカードはいろんな会社やお店が発行しています。その中から好きなところを選んでカードを発行しましょう。

クレジットカードを発行しているところは金融機関(銀行や信用金庫など)が多いですが、最近はデパートや家電量販店と提携して発行しているところもあります。よくショッピングモールでもブースを開いてクレジットカードの案内をしているので、よく買い物で使うところであればそこで作ってもいいでしょう。

カード会社で選ぶのであれば還元率や年会費の有無などはきちんと確認するように。特に年間費はカード会社によってはないところもあるので余計な出費を減らすためにも“年会費無料”のところを選びましょう。

金融機関で口座を開設する

先ほども言いましたがクレジットカードは基本的に金融機関で発行できます。最近はキャッシュカードにクレジットカード機能がついたものも発行できるので、口座を開設すると同時にクレジットカードをゲットできます。

キャッシュカードにクレジットカード機能をつけると、1枚のカードで銀行への入出金やカードを使った買い物ができます。そのためカードの管理がラクになるので「あれこれ何枚のカードを持ちたくない」という人におすすめです。

ただし、クレジットカード機能をキャッシュカードにつけられる金融機関とそうでない金融機関がありますのでキャッシュカードにクレジットカード機能をつけたカードを持ちたい人は金融機関を選ぶ際に気を付けて。

申請しても発行してくれないこともある

クレジットカードを発行する時に必ず審査があります。審査とは「きちんと払える人なのか?」を見極めるもので審査をパスしないとクレジットカードは発行できません。

審査が通らない人としては

- 収入がない(もしくは少ない)

- 以前クレジットカードの支払いを踏み倒した

- 支払いを滞納した経歴がある

などの原因があります。審査が落ちてしまってもカードが作れる方法はなくはないのですが、無理やり作っても大抵失敗するのでしばらくクレジットカードを持つのは控えた方がいいのでは?・・・というのが個人的な見解です。

クレジットカードの裏側に署名する

クレジットカードが発行されると郵送で送られてきます。送られてきたらカードに刻まれる名前を確認するとともに裏側に署名する欄があるので署名をしましょう。

実はクレジットカードに署名をしないとカードでの支払いができなくなります。

大きなデパートや百貨店であれば署名がしていないクレジットカードと見るやその場で署名させられる可能性もあります。「名前を書くのが嫌」と思う人もいるかもしれませんが、書かないと使えないので必ず書くようにしましょう。

さらにクレジットカードを落として他の人に悪用された場合、署名があると悪用された分の代金は保障してくれます。言い方を変えると署名がないと悪用されてもその分の支払いが保障されず支払い義務は発生します。

署名は「これは自分のクレジットカードである」という証明するためのものでもあるので、クレジットカードが届いたら必ず裏面に署名してください。

「締め日」と「引き落とし日」を把握する

クレジットカードの使い方で絶対に知っておくべき日にちが2つあります。それが

- カード利用の締め日

- カード利用代金の支払い日

の2つです。各日付の意味は以下の通りです。

カード利用の締め日

1か月間のカード利用額を確定する日のこと。例えば『毎月15日』が締め日の場合、前月14日~15日までのカード利用金額が請求される。

カード利用代金の支払い日

締め日によって確定したカード利用代金を支払う日のこと。基本的にカードの支払いは銀行引き落としのため銀行から引き落とされる日を指す(支払日が土日祝日の場合は明けてから引き落としになる)

この2つの日付はクレジットカード会社によって異なります。利用するクレジットカードの締め日と支払い日は必ずチェックしておきましょう。

締め日が分からないとクレジットカードの支払いがいくらなのか?が分からなくなります。そして支払日が分からないと銀行口座にお金がなくて未払いになります。

クレジットカードの支払いが遅れると日常生活に大きな悪影響を及ぼしかねません。使うカードの締め日と支払日を必ず把握して計画的に使いましょう。

カードの支払いが遅れるとどうなる?

クレジットカードは一度カード会社が支払いを立て替えて、後日利用金額分をまとめて請求される仕組みになっています。つまりクレジットカードは一時的に“借金”をして買い物をする行為・・・ともいえます。

そのため『クレジットカード会社への支払いが遅れる=借金の返済が遅れる』ことを意味します。借金の返済が遅れれば個人の信用情報に傷がつき、今後必要な時にお金を貸してもらえない可能性が出てきます。

例えば

- 車や家を買う時にローンが組めない

- 新しいクレジットカードが作れない

- 所有しているクレジットカードが使えなくなる

などなど。もちろん1回遅れたら即アウト・・・というわけではないですが、1回支払いが遅れただけでも信用情報に傷がつくのは間違いないですしその傷が治るのにも何か月間もかかります。

クレジットカードでいくら使ったのか?いつまでにお金を用意しておけばいいのか?はしっかり把握して支払いの遅れがないように使いましょう。それができそうにないならクレジットカードは使わない方が無難です。

クレジットカードによる支払方法を理解する

クレジットカードで買い物をすると「お支払いは?」と聞かれることがあります。クレジットカードで払う場合、支払方法を選択して買い物ができるのです。

支払い方法を変更するとカード会社への支払いの負担が軽減されます。カードで買ったものの金額や口座にあるお金と相談しながら支払う方法を上手に活用すると無理のない買い物ができるので、クレジットカードの支払い方法にどんなものがあるか?くらいは理解しておきましょう。

基本的にクレジットカードの支払い方法は大きく分けると3つあります。

一括払い

最も利用している人が多いのが一括払いです。例えば1万円のものをクレジットカードの一括払いで買うと翌月のカード請求は1万円になります。

ただし一括払いで購入したものでも、お日分割払いに変更したりもできます。その場合カード会社に問い合わせれば支払い方法を変えられるのでカードの利用金額によっては変更するのもいいでしょう。

分割払い

分割払いとは複数回に分けてカード会社に支払う方法です。例えば1万円のものを5回払いで買った場合、カード会社から2000円の請求が5ヶ月連続で来ます。

分割払いの上限回数はカード会社やクレジットカードの種類によって異なりますが最大36回まで対応してくれるところもあります。特に大きい買い物(数十万円以上するような商品など)をする際には分割払いの方がいいでしょう。

デメリットとしては分割払いにすると月々の分割金額以外にも手数料が発生すること。基本的に手数料は“不要な支出”なのであまり分割払いを使わないか、使っても5回以内に留めておいた方がいいと思います。

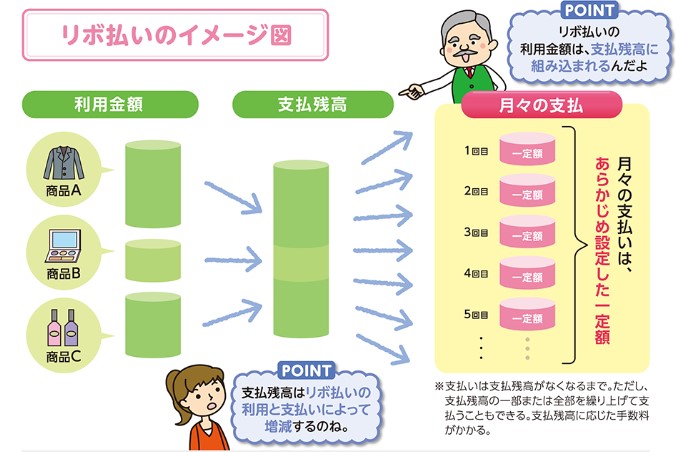

リボ払い

リボ払いとはその月の金額を一律に分割して支払うちょっと変わった支払い方法の事。

例えば1月にクレジットカードで10万円使ったとしましょう。一括で10万円支払うのはきつい!と思った時、支払いをリボ払いに変更すると10万円の支払いが月々1万円×10回になります。

分割払いとリボ払いの支払いは“期間”を軸にするか“支払い額”を軸にするか・・・です。

分割払いの場合は「何回で完済するか?」に対してリボ払いは「毎月いくらの支払いで完済するか?」で考えます。そのため、リボ払いでは毎月の支払い額を指定し、総額を毎月の支払い額で割った月数だけずーっと支払いが続きます。

引用:

引用:もちろん支払い継続中でも利用限度額を超えない限り使用できます。ただし支払い期間はカード会社へ支払うお金の残高がある限り続くため、支払途中でクレジットカードを使えば返済期間が延びます。

引用:

引用:リボ払いでの支払いは絶対にしないこと

リボ払いは毎月の支払い額を自分の無理のない額に抑えられるため、一見とても便利なシステムに見えます。しかしクレジットカードの使い方においては全くお勧めしません。

その最大の理由は“支払い期間”と“手数料”にあります。

先ほども言いましたが、リボ払いはカード会社への返済金額が残っている限り毎月支払わないといけません。しかも返済中もカードが利用できるため一定金額をずーっとカード会社に支払うことになります。

さらに分割払いと同様にリボ払いにも手数料が発生します。このようにリボ払いは使い方を間違えるとカードで買い物した金額以上の支払いを長期間しないといけない状態に陥ってしまいます。

リボ払いは月々の支払いの負担が軽減するものの長期的な視点で見るとデメリットが多い支払い方法です。節約や貯金をするのであればリボ払いは使わないようにすべきだし、現在リボ払いをしているのであれば早急に完済するようにしましょう。

“暗証番号”は忘れずに

クレジットカードを使う時、必ず暗証番号もしくはサインを求められます。暗証番号を忘れても最悪サインをすれば買い物はできますが暗証番号はいろんなところで聞かれるので必ず覚えておきましょう。

暗証番号をないとクレジットカードを使う上でとても不便になります。例えば

- クレジットカードの各種変更

- 新幹線などの自動券売機でのカード使用

- 代引きをクレジットカードで支払い

などなど。特にクレジットカードの情報は暗証番号を知っていると変更できるため、暗証番号が他の人に漏らすのは悪用される危険性があるので絶対に伝えないように。

誕生日や簡易的に数字の並び(1234など)以外の自分が覚えやすい数字にしましょう。もちろん暗証番号を忘れたらカード会社に問い合わせてきちんと再設定してもらうように。

ネットショッピングで使う時はURLを確認する

ネットショッピングでクレジットカードを利用する人は多いです。事実、僕もネットで買ったりする時は基本的にクレジットカードで支払っています。

大手のショッピングサイト(amazonや楽天など)ではクレジットカードの情報を記憶させられるため、わざわざカード番号などを入力しなくてもすぐに購入できます。近年ネットショッピングが普及したのもこうした“すんなり買い物ができるから”ではないかと。

ただし、ショッピングサイトによってはクレジットカードの情報を記憶させない方がいいところもあります。その見分け方はサイトのURLです。

例えば楽天やamazonのURLを見てもらうと『https://』となっていますよね?

これはSSLを利用したサイトを示しています。SSLとはいわゆる通信内容を暗号化して送受信することで、第三者に情報を盗み見られないような対策を指します。

つまり『https://』となっていないサイトでクレジットカードの情報を登録するとカード情報が漏洩する可能性がある・・・ということ。

クレジットカードを使ってネットショッピングをする時は、カード情報を入力するページのURLが『https://』となっているかどうかを確認しましょう。URLの確認をしておかないとクレジットカード情報を引き抜かれて悪用された・・・なんて事態にもなりかねいので。

まとめ

正直言って、ただクレジットカードの使い方は決して難しくありません。慣れてしまえば現金で買い物をするよりも簡単に感じると思います。

ただし、使い方が簡単だからこそ“正しい使い方”をきちんと知っておく必要があると僕は思います。僕もクレジットカードの使い方を間違っていたため、大きな失敗を経験しましたから。

特に

- 「締め日」と「引き落とし日」を把握する

- “暗証番号”は忘れずに

- ネットショッピングで使う時はURLを確認する

の3つは支出に大きく関わりますから忘れないように。正しいクレジットカードの使い方を身につけて、上手に活用してください。