家計の中でもっとも大きな割合を占める支出が家賃や住宅ローンと言った居住費です。ただこの居住費を節約する方法についてはあまり語られることがありませんでした。

なぜなら、そもそも居住費を節約することが不可能だからです。家賃にせよローンにせよ、決められた金額を毎月支払うのが一般的で、その金額が月によって左右されることがない支出なため“節約できない支出”とされてきています。

そのため、賃貸を借りる際には「いかに安くていい部屋と巡り合えるか」が家計に大きく影響してきます。不動産会社を何社も周り、自分の納得できる部屋を見つけるまでひたすら探し続けるしかありません。

ところが、住宅を購入するとなると違った形で居住費を節約することができます。それがいわゆる「住宅ローン減税」です。

具体的に住宅ローン減税がどのように居住費の節約につながるのか?そしてどうすればこの控除を受けることができるのか・・・ここでは意外と知られていない住宅ローン減税とその活用法についてお話ししていきます。

目次

住宅ローン減税とは?

そもそも住宅ローン減税とはどういったものなのか?まずはここからお話ししていきます。

そもそも住宅ローン減税とはどういったものなのか?まずはここからお話ししていきます。

控除については【税金の節約に欠かせない11の『控除』について】でもお話ししているように、生活上やむを得ない費用があった場合に、その中の一定金額を税金の計算上から差し引くことを言います。平たく言えば支払う税額が安くなる・・・ということ。

つまり住宅ローン減税とは、ローンを組んで住宅を購入した際に、そのローン支払額の一部が控除され、支払う税金が安くなるというもの。正式名称は「住宅借入等特別控除」というのですが、一般的に住宅ローン減税と呼ばれています。

控除期間については最長10年受けることができ、控除額はローンの1%。つまり毎年12月末時点でのローン残高の1%が控除として返ってくるということです。

住宅ローン減税を受けるメリット

住宅ローン減税の最大のメリットは何よりも住宅ローンを組むことによって税金が控除されることです。つまり支払わなければいけない税金が安くなるということ。

例えば12月末に金融機関から住宅を購入するために3000万円借りたとしましょう。それによって住宅ローン額の1%(この場合だと30万円)が課税対象額から引かれることになります。

つまり、課税対象額が300万円だった人が270万円になる・・・ということ。これによって来年支払う税金を大幅に引き下げることができます。

さらにこの住宅ローン減税は最長10年受けることができます。その際には毎年12月末の時点のローン残高の1%が控除額となるので年を重ねるごとに控除額は減っていきますが、それでも支払う税金が安くなることには変わりません。

また住宅ローン減税は住宅購入だけでなく住宅のリフォームや増築した際にも受けることができます。住宅やリフォームと言った大金を使うことによって借金を背負うわけですが、こうした控除を利用することで間接的にその負担を減らすことができるのが、住宅ローン減税のメリットといえます。

住宅ローン減税を受けるための条件

住宅ローン減税はローンを組んだことによって受けられる控除です。しかしローンさえ組めば受けられるものではありません。

第一に「住宅購入」を目的としたローンを組んだ際に受けられる控除であるということ。当たり前なことですが、住宅購入以外の目的でローンを組んでも当然控除を受けることはできないのです。

さらに、どんな住宅を購入しても控除が受けられるわけではありません。住宅ローン減税を受けるためには以下の条件を満たしている必要があります。

・合計所得金額3,000万円以下

所得なので年収ではありません。年収から各種控除を引いた後の額が,000万円以下である必要があります・住宅ローンを10年以上借りること

バリアフリー改修促進税制、省エネ改修促進税制の場合は5年以上です。・新築する、購入する床面積が50㎡以上

増改築その他の場合は50㎡以上必要です・住宅ローンの借り主が自分で住むこと

自分以外の誰かが住む、例えば子供や親が住む家を自分名義の住宅ローンで借りる場合は対象になりません。・中古住宅の場合は耐震性能を有していること

木造などの耐火建築物以外の場合は築20年以内。鉄筋コンクリートなどの耐火建築物は築25年以内・リフォームの場合、増改築費用が100万円以上であること

上記の条件に満たしていない場合は、ローンを組んだとしても住宅ローン減税を受けることができませんので、ローンを組む際には注意が必要です。とはいっても、注文住宅や建売の住宅などを買う場合はほとんどこれらの条件を満たしているはずなので、そこまで気にする必要はありません。

どうしても不安な場合は、不動産会社やローンを組む銀行、さらには住宅購入前に税務署などに行って住宅ローン減税を受けられるかどうかを相談してください。そうすればより確実な返答が返ってくるはずですから。

住宅ローン減税を受けるための手続き

住宅ローンは、一度組んでしまうと減額することができないため、月々の支払額を減らすことはできません。しかし住宅ローン減税を受けることで、実質のローン支払額を減らすことはできます。

住宅ローンは、一度組んでしまうと減額することができないため、月々の支払額を減らすことはできません。しかし住宅ローン減税を受けることで、実質のローン支払額を減らすことはできます。

ですが、ローンを組んだらそのまま自動的に住宅ローン減税が受けられるわけではありませんし、当然税金が安くなるわけではありません。住宅ローン減税を受けるためには正しい手続きをする必要があります。

その手続きとは「確定申告」です。【サラリーマンもすれば得する?確定申告の正しいやり方】でも紹介していますが、住宅ローンを組んだら確定申告をして住宅ローン減税を受けることを申告しなければいけません。

そして住宅ローン減税を受けるためには以下の書類を用意して申告しなければいけません。

| 書類名 | 入手先 |

| 確定申告書(A) | 税務署から入手します。国税庁のサイトからも入手できます。(確定申告書には「A」と「B」がありますが、会社員は「A」を使います。) |

| (特定増改築等)住宅借入金等特別控除額の計算明細書 | 税務署から入手します。国税庁のサイトからも入手できます。 |

| 住民票の写し | 市町村役場から入手します。 |

| 建物・土地の登記事項証明書 | 法務局から入手します。 |

| 建物・土地の不動産売買契約書(請負契約書)の写し | お客さまが不動産会社と契約した書類です。 |

| 源泉徴収票 | 勤務先から入手します。 |

| 住宅ローンの残高を証明する「残高証明書」 | 住宅ローンを借入した金融機関から送付されてきます。 |

| 耐震基準適合証明書又は住宅性能評価書の写し(一定の耐震基準を満たす中古住宅の場合) | お客さまが契約した不動産会社から入手します。 |

| 認定通知書の写し(認定長期優良住宅・認定低炭素住宅の場合) | お客さまが契約した不動産会社から入手します。 |

引用:フラット35

ただし、サラリーマンが住宅ローン減税を受ける場合、確定申告をするのは最初の1回限りで2回目以降は年末調整で受けることができます。確定申告の具体的な進め方については、お住まいを管轄する税務署に聞きに行ってもらったほうがいいでしょう。

住宅ローン減税を使った節約の裏ワザ

住宅ローン減税は、ローンで支払う金額を税金の控除という形で間接的に減らすための方法です。住宅ローンを組んだ時点でそこから何年もローンを支払っていかないといけないわけですから、こうした控除を活用して少しでもその負担を軽減することが家計の節約につながります。

住宅ローン減税は、ローンで支払う金額を税金の控除という形で間接的に減らすための方法です。住宅ローンを組んだ時点でそこから何年もローンを支払っていかないといけないわけですから、こうした控除を活用して少しでもその負担を軽減することが家計の節約につながります。

そして、この住宅ローン減税の恩恵をより最大に受けられるための裏ワザがあります。もちろん普通に控除を申告してもいいのですが、控除額を引き上げて支払う税金を抑えることができれば、家計の節約につながります。

では具体的にどういった方法があるのか?ここで紹介する裏ワザとは

・ローンの借り入れ金額をわざと上げる

・夫婦の連帯債務でローンを組む

の2つです。ただしどちらにもメリットとデメリットがありますので住宅ローンを組む際にはきちんと両方を理解して、どういった形がベストなのかを考えてからローンを組むようにしましょう。

ローンの借り入れ金額をわざと上げる

住宅ローン減税は、3000万円以下の住宅ローンの組んだ時に受けられる控除です。ということは、2500万円でも2000万円でも控除は受けられる・・・ということ。

そこでポイントとなるのは控除額の計算方法です。住宅ローン減税は毎年12月末のローン残高の1%が控除額となるため、残高が多ければ多いほど控除額も増えることになります。

つまり、2500万円のローンを組むより3000万円のローンを組んだ方が住宅ローン減税の恩恵をより大きく受けることができるということ。そういう点では3000万円近い住宅を買う方が正しい選択ともいえます。

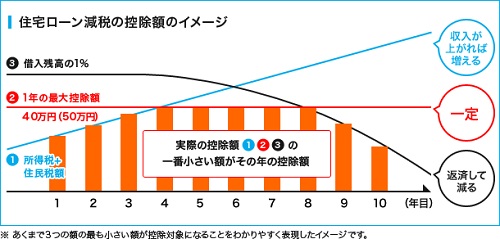

ただし、この考えが絶対かというとそんなことはありません。なぜなら住宅ローン減税には「最大控除額」というものがあり、どれだけ工夫をしても40万円以上の控除を受けることができないのです。

図で表すと以下のようになります。

引用:すまい給付金

つまり、いたずらに住宅ローンをつり上げても40万円以上の控除額を受けることができないということになります。さらに住宅ローンを上げるということは、借金をする額が増えることを意味します。

借金をすれば当然そこには返済義務がついてくる。しかもローンは借りた金額をそのまま借りればいいわけではなく、手数料や利息といったプラスアルファのお金も払わなくてはいけません。

こうした追加のお金を支払ってでも住宅ローン減税の恩恵が大きいとは言えません。総額でいくら支払わないといけないのか・・・そこをよく考えてローンを組まれた方が賢明な判断と言えるでしょう。

夫婦の連帯債務でローンを組む

夫婦で住宅ローンを組む際、どちらか一方だけで組むのと夫婦で連帯してローンを組むのと2種類のパターンがあります。そして住宅ローン減税を考えた場合、実は夫婦の連帯債務でローンを組んだ方が控除の恩恵を最大限受けることができます。

住宅ローン減税額が決まると、まずそこから所得税が差し引かれ、その残額から今度は住民税の控除額が差し引かれ、税金の支払額が決まります。その時、住民税の控除限度額である136,500円を超えてしまった場合、超えた分の控除額は切り捨てられるのです。

例えば住宅ローン減税から所得税を差し引いた金額が180,000円だった場合、136,500円との差額43,500円は控除額として使われずそのまま破棄されます。つまりこの43,500円分は「使われない控除額」となるのです。

そこで3000万円の借入をご主人と奥さんで分割して借りることにします。割合についてはそれぞれの収入に従って決めればいいです。

もし仮にご主人と奥さんの借入の割合を8:2とした場合、それぞれ2400万円、600万円に対して住宅ローン減税を受けることができるようになります。そうすることによって、減税額をもれなく受けることができる・・・ということ。

こうした連帯債務による控除については、借入金額はもちろん夫婦それぞれの年収などによってパターンが変わってきます。またこの方法はあくまで“共働き”が前提で奥さんが出産等で働けなくなった場合のことは考慮されていません。

この方法は将来の家族の在り方によっては有効な方法ともいえます。詳しくは住宅ローンを組む金融機関や不動産業者などに聞いてどういった形がベストなのを模索していってください。

「買い方」次第でマイホーム購入は節約になる

マイホームを持つことは、家族にとって夢の1つとしているところもあるでしょう。その反面、金額が大きくてなかなか手が出しにくい買い物であるのもまた事実です。

しかし、こうした控除を上手に活用することでマイホームを手に入れるハードルを下げることができます。つまり家計の支出における住宅ローンの負担を税金控除という形で減らすことができるということ。

ただ、こうした控除については「存在する」という知識とその方法を知って初めて意味を成します。分からないことは自身で調べたり聞いたりして知識を深めていきましょう。

こうした姿勢が家計の負担を減らすことにつながるのですから・・・。